Мы часто думаем, что финансовые проблемы — это вопрос дисциплины, знаний или силы воли. Но на самом деле многое зависит от того, как устроена наша психика. Темперамент — врождённая особенность нервной системы — определяет, как быстро мы принимаем решения, как относимся к риску, насколько легко нам следовать плану и как сильно мы тревожимся из-за денег.

Задача не в том, чтобы «переделать» себя. Задача — понять свои сильные стороны и создать систему, которая будет работать с вашим темпераментом, а не против него.

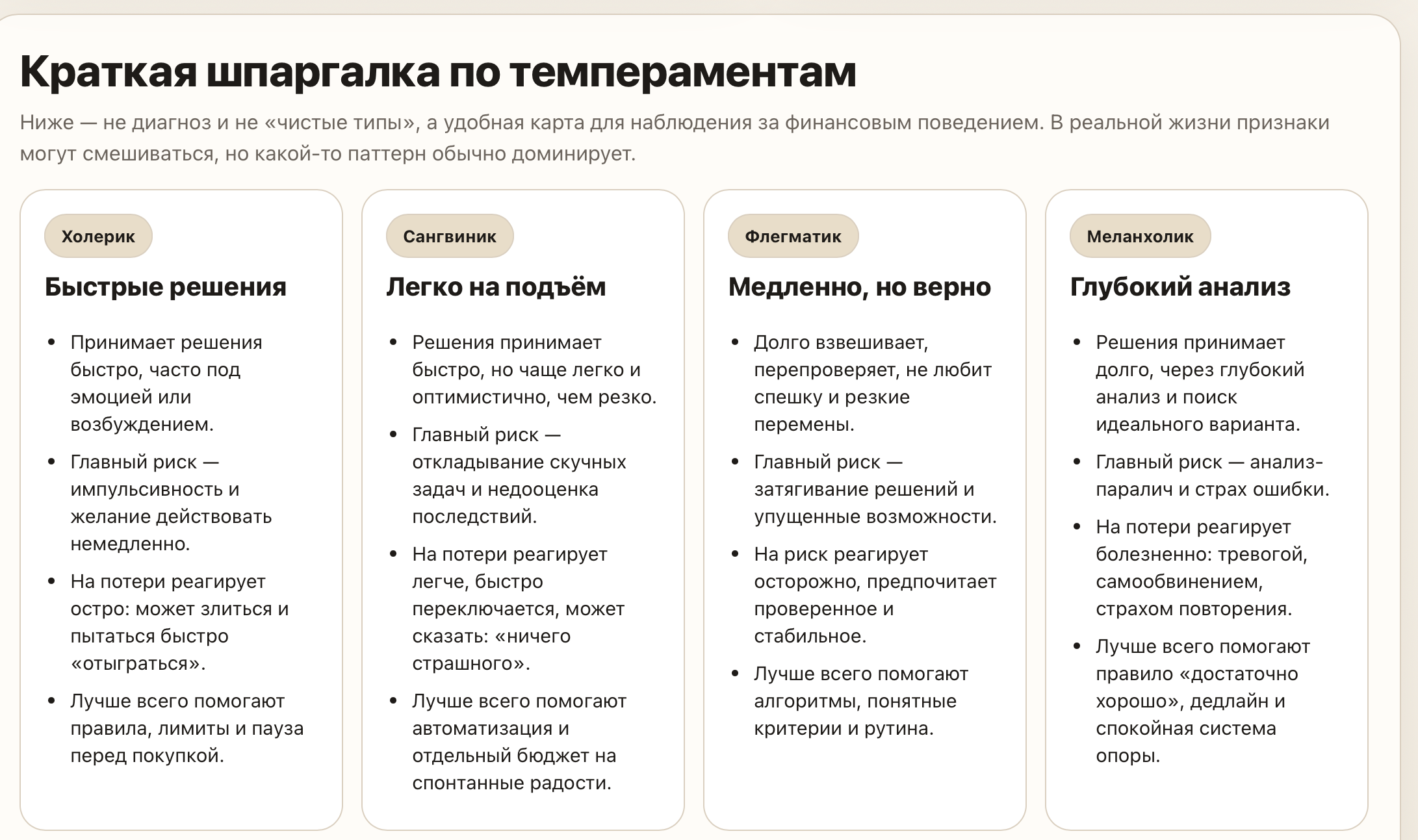

Холерик: энергия и риск

Девиз: «Действовать сейчас, думать потом».

Холерик импульсивен, склонен к риску, быстро принимает финансовые решения — часто без долгих раздумий. Он не любит рутину, легко бросает начатое, может резко менять стратегию. Не терпит ограничений, легко идёт на крупные траты ради статуса или эмоций. Сложно придерживается долгосрочных планов, но способен к агрессивному росту капитала — если есть драйв и вызов.

Главные финансовые ловушки холерика

- Импульсивные покупки под влиянием эмоций

- Статусное потребление («купил — и сразу почувствовал себя круче»)

- Кредитка как продолжение нетерпеливости

- Резкие смены стратегии из-за новостей или FOMO (страха упустить выгоду)

Что делать

В тратах:

- Введите правило «48 часов» для любой незапланированной покупки свыше установленной суммы. За это время эмоциональный импульс угаснет.

- Заведите отдельную карту с небольшим лимитом на «опасные» категории (рестораны, гаджеты, развлечения).

- Не сохраняйте карты в онлайн-магазинах — каждый раз вводите данные вручную, чтобы создать «трение».

В сбережениях:

- Полностью автоматизируйте процесс. Настройте неотменяемый автоплатёж в день зарплаты. Сумма должна быть незаметной (1-3%).

- Превратите накопления в игру: используйте приложения с уровнями и достижениями, ставьте короткие финансовые вызовы.

В инвестициях:

- Создайте письменный инвестиционный меморандум: цели, правила покупки и продажи. Это «якорь» в мире эмоций.

- Запретите себе маржинальную торговлю и кредитные плечи.

- Выделите 5-10% на «игровой портфель» для рискованных экспериментов — остальные деньги должны работать по строгим правилам.

Чего категорически не делать:

- Не принимать финансовых решений на пике эмоций (гнев, эйфория, азарт).

- Не пытаться «отыграться» после убытков — это ведёт к ещё большим потерям.

- Не верить на слово Telegram-каналам и «инфоцыганам».

Сангвиник: оптимизм и общение

Девиз: «Жизнь — это праздник!».

Сангвиник оптимистичен и общителен. Легко загорается новыми финансовыми идеями, но быстро теряет интерес к рутине. Спонтанно делает небольшие импульсивные покупки. Открыт новому, но без системности. Легко вовлекается в коллективные проекты и любит обсуждать финансовые темы.

Главные финансовые ловушки сангвиника

- Спонтанные траты «за компанию»

- Покупки под влиянием моды и трендов

- Быстрая потеря интереса к долгосрочным планам

- Поверхностное отношение к инвестициям («все покупают — и я куплю»)

Что делать

В тратах:

- Заранее планируйте в бюджете траты на удовольствия и общение. Не запрещайте себе радости, а легализуйте их в рамках лимита.

- Перед покупкой спрашивайте себя: «Я это хочу или меня просто затянуло в воронку?».

- Идя на встречу с друзьями, берите наличные — физическое ощущение уходящих денег работает как ограничитель.

В сбережениях:

- Визуализируйте цель: коллаж, фото на заставке телефона, рассказы друзьям. Чем больше вы говорите о мечте, тем сильнее эмоциональная связь.

- Найдите «финансового бадди» — друга или партнёра, с которым вы будете делиться успехами и поддерживать друг друга.

В инвестициях:

- Вступите в клуб инвесторов или сообщество с разумной долгосрочной стратегией. Сангвинику нужна социальная поддержка.

- Инвестируйте в то, что понимаете и можете объяснить другу двумя предложениями.

- Выберите одного-двух авторитетных инвесторов с долгосрочной стратегией и следите за их логикой, а не за пабликами с «сигналами».

Чего категорически не делать:

- Не прыгать из одной «горячей» темы в другую (сегодня — ИИ, завтра — уран, послезавтра — какао-бобы).

- Не давать пустых обещаний в порыве энтузиазма — подрывает репутацию.

Флегматик: стабильность и осторожность

Девиз: «Семь раз отмерь, один раз отрежь».

Флегматик стабилен, осторожен, предпочитает принимать решения неспешно. Делает ставку на надёжные и проверенные инструменты. Склонен к размеренному накоплению, не любит рисковать, редко меняет кредиторов или финансовые продукты. Обычно придерживается стратегии, хорошо соблюдает дисциплину сбережений. Но непросто переходит к новым финансовым инструментам.

Главные финансовые ловушки флегматика

- Инерция: годами пользуется невыгодными тарифами «по привычке»

- Прокрастинация: откладывает важные финансовые решения

- Страх перемен: упускает выгодные возможности, потому что «надо подумать»

Что делать

В тратах:

- Назначьте «День финансовой гигиены» раз в квартал: проверьте все подписки, тарифы, сравните цены.

- Используйте силу списков. Флегматик любит план — подробный список покупок перед магазином снижает риск спонтанных трат.

- Установите в приложении банка месячные лимиты на категории — это внешний ограничитель, который работает без усилий.

В сбережениях:

- Примените «правило двух минут»: первый шаг должен занимать не более двух минут. Не «открыть брокерский счет», а «скачать приложение банка».

- Выберите готовое решение «по умолчанию» (накопительный счёт или ПДС). Хороший план, реализованный сегодня, лучше идеального, отложенного на годы.

- Превратите управление деньгами в предсказуемый ритуал: «каждое 25-е число я 15 минут смотрю на свои накопления».

В инвестициях:

- Стратегия «купи и забудь»: широкие индексные фонды (БПИФ) вместо выбора отдельных акций.

- Настройте автоматическую регулярную покупку — это убирает необходимость принимать решения.

- Ребалансировка раз в год, в одну и ту же дату (например, в день рождения).

Чего категорически не делать:

- Не стремиться к идеалу. Идеального момента не существует.

- Не усложнять. Чем проще портфель — тем выше вероятность, что вы будете ему следовать.

- Не держаться за привычное в ущерб выгоде. Лояльность бренду не стоит ваших денег.

Меланхолик: анализ и тревожность

Девиз: «А что, если...?».

Меланхолик высокочувствителен к стрессу, тревожен в вопросах денег, склонен к избыточному анализу и осторожности. Боится потерь и предпочитает держать сбережения в самых безопасных активах. Тяжело переживает финансовые неудачи, медленно принимает решения. Может избегать инвестиций вообще либо делать их исключительно под влиянием чужого авторитета.

Главные финансовые ловушки меланхолика

- «Паралич анализа»: месяцами не может принять решение о покупке или инвестиции

- Иррациональная экономия на всём, включая здоровье и образование

- Панические продажи активов при малейшем падении рынка

- Катастрофизация: любая просадка воспринимается как апокалипсис

Что делать

В тратах:

- Создайте «матрицу принятия решений» для крупных покупок: таблица с 3-4 критериями (цена, гарантия, отзывы). Это переводит решение из эмоциональной плоскости в рациональную.

- Разделите бюджет на три корзины: «Неприкосновенный запас» (безопасность), «Обязательные траты» и «Зона разрешённых ошибок» — небольшая сумма, которую можно потратить неидеально.

- Ведите не просто учёт, а «дневник трат» с эмоциями. Это поможет увидеть, какие покупки действительно улучшают жизнь.

В сбережениях:

- Создайте подробный личный финансовый план с целями и сроками. Определённость снижает тревогу.

- Начните с самого безопасного — обычного пополняемого вклада в надёжном банке. Цель первого шага — не заработать, а привыкнуть к самому факту.

В инвестициях:

- Прежде чем вкладывать реальные деньги, несколько месяцев изучайте теорию и ведите «бумажный портфель» (демо-счёт).

- Составьте подробный инвестиционный план с разделом «Что я делаю, когда рынок падает на 20%». Правильный ответ — «ничего, либо докупаю».

- Найдите финансового консультанта, которому сможете доверять. Возможность разделить тревогу с профессионалом — бесценна.

- Установите правило: проверять портфель не чаще раза в месяц. Постоянный мониторинг усиливает тревогу.

Чего категорически не делать:

- Не экономить на здоровье и образовании — это самая дорогая ошибка в долгосрочной перспективе.

- Не принимать решений под влиянием тревоги («надо запастись, а то вдруг подорожает»).

- Не инвестировать на короткий срок. Горизонт меланхолика — 10, 20, 30 лет.

Главная мысль: не пытайтесь сломать свой темперамент. Это невозможно и не нужно. Создайте систему, которая использует ваши сильные стороны и компенсирует слабые. Холерику — автоплатежи и геймификация. Сангвинику — друзья и визуализация. Флегматику — ритуалы и простота. Меланхолику — планы и консультант.

И тогда деньги перестанут быть источником стресса.

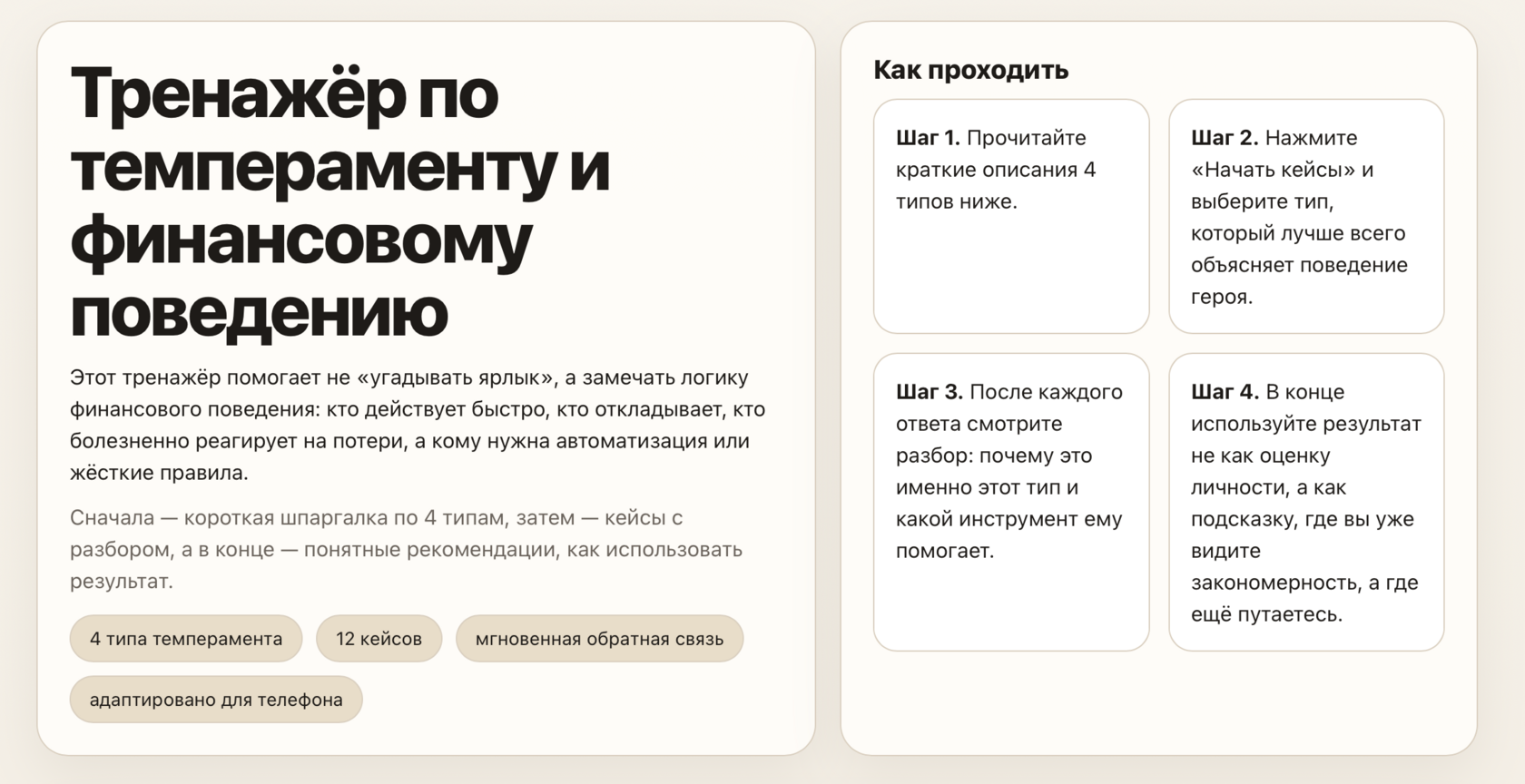

В завершении мы подготовили для вас тест на определение темперамента

В завершении мы подготовили для вас тест на определение темперамента